From: Hatch

税金対策として、相続税対策の相談も多くいただくのですが、長期的な観点での暦年贈与の次に鉄板なのが、今回ご紹介する方法です。

それでは、相続人に1人あたり500万円移転する相続対策鉄板ワザについて解説します。

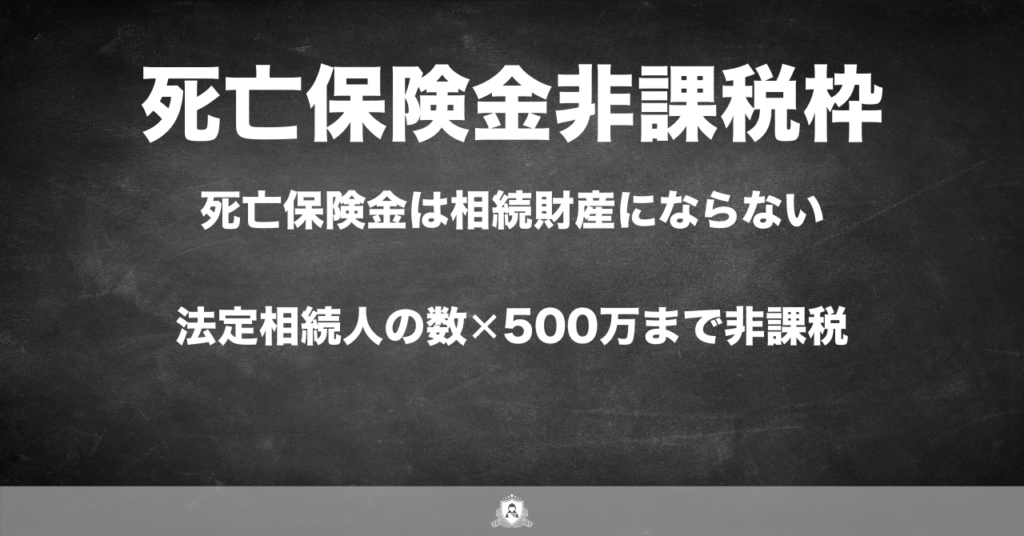

死亡保険金は相続財産にならないことを利用する。

生命保険の保険加入者が死亡した場合に支払われる死亡保険金には相続税の非課税枠が設定されています。

非課税枠=500万円×法定相続人の数

つまり、相続人を受取人にした生命保険をそれぞれ500万円ずつ加入することで、相続税の節税が可能です。

例えば、配偶者+子供2人であった場合は、

500万円✕法定相続人3人=1,500万円

が、相続財産から控除されます。

加入の際のポイントは、「保険金の受取人を相続人(相続する側)にする」というところです。

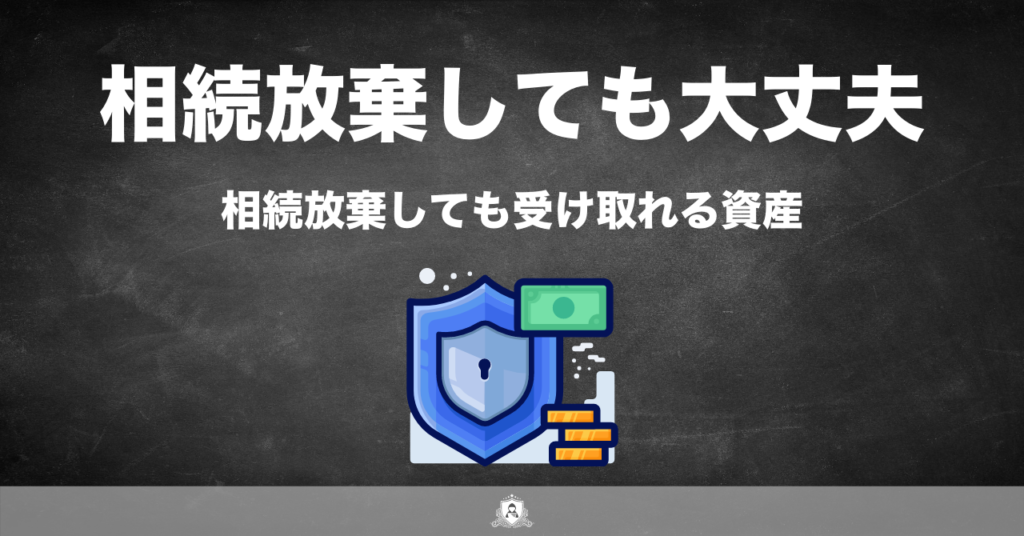

相続放棄しても、死亡保険金はもらえる。

ポイントとしてもう1点、相続放棄の影響を受けないというものがあります。

Hatchは親に多額の連帯保証債務があったため、相続放棄したのですが、死亡保険金については、問題なく受け取ることができました。

レアケースですが、債務超過しているがすこしでも相続財産を残したい方などには有効な手段ではないでしょうか。

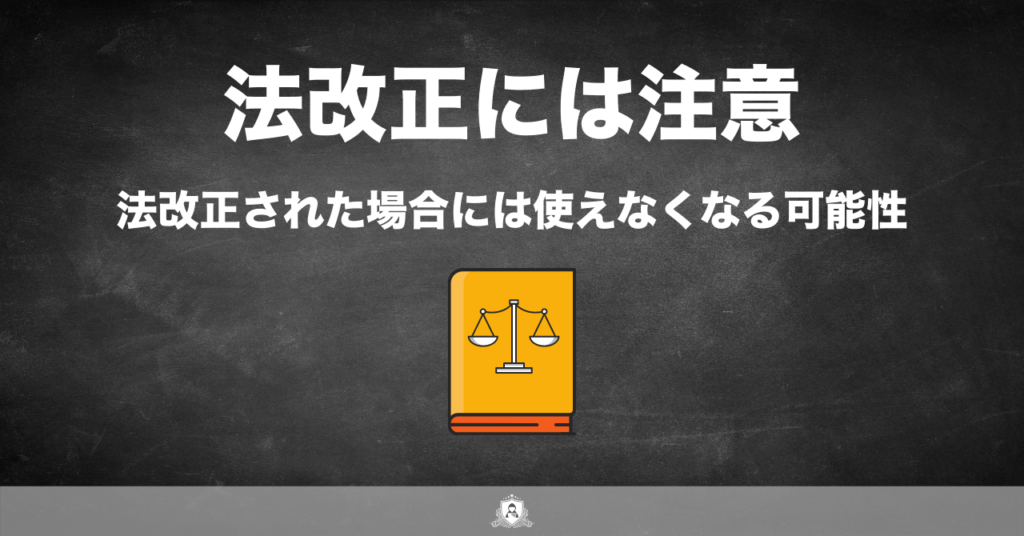

法律改正リスクに注意

死亡保険金に限らないですが、法律が改正された場合には有効でなくなる場合があります。

ただし、死亡保険金の非課税枠はそれほど多額ではないため、なくなったり減額されるリスクは低いと考えています。

まとめ

ポイントとしては、

・死亡保険金は相続人1人あたり500万円までは非課税

・相続放棄しても影響を受けない。

・法改正のリスクがある。

資金の余裕があり、相続税がかかりそうな方は、デメリットも特にないですので法定相続人の人数分の生命保険をかけるのがおすすめです。

以上、相続人1人あたり500万円移転する相続対策鉄板ワザの解説でした。

PS.

もし、あなたが現在社会で氾濫する情報やフェイク情報に辟易としているなら、激裏ギルドをフォローすることをおすすめします。

激裏ギルドでは、品質の高い情報の生態系を作ることを目的としています。