From: Hatch

前回は銀行破綻時1000万超の預金を保護するためには、「決済用口座」でペイオフを回避することができるとお伝えしました。

今回は、決済用口座について、もうすこしくわしくお伝えしたいと思います。

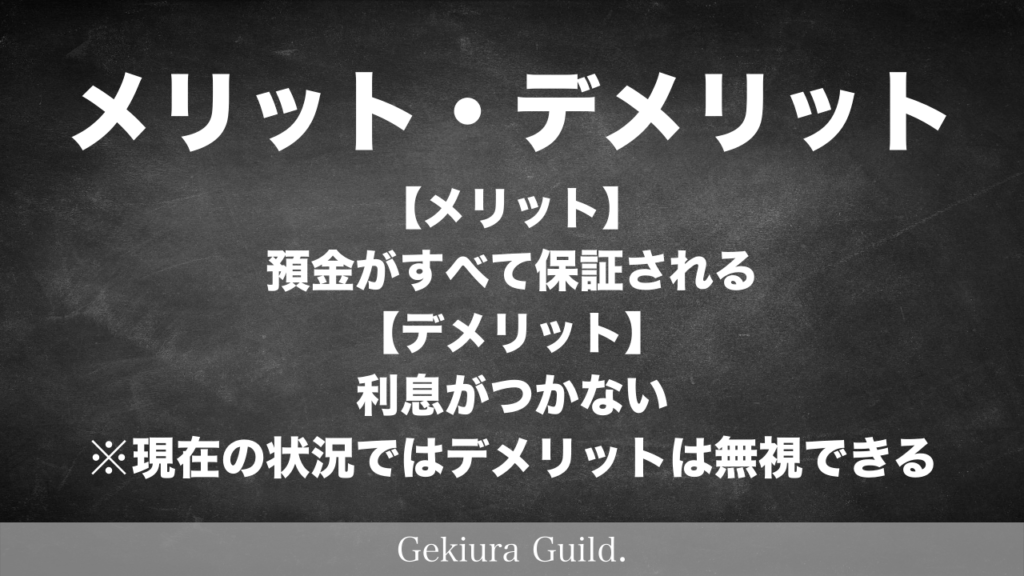

メリットとデメリット

メリットとデメリットとして以下が挙げられる。

【メリット】預金全額が保護される

【デメリット】利息がつかない

利息がつかないというデメリットがあるが、1000万円預けたところで、多くても数百円の利息したつくことがない。

日本の金融政策として今後はマイナス金利がさらに進行すると囁かれており、その事により金融機関の収益性はさらに悪化、最悪な事態として金融機関の破綻は十分に考えられる。

続いて、詳しくは金融機関により違いがありますが、変更について順に解説します。

手続き

手続きは、銀行の窓口で対応してくれます。ネット専用銀行については、ネットで手続きできるところもあれば、郵送で対応しているところもあります。

変更手数料

こちらも金融機関により、違いがありますが、最低限必要な費用として、印紙代200円が必要です。

決済用口座に変更しても使い勝手は変わらない。

決済用口座については、特殊に見えますが、特に条件なく通常口座から変更できます。新規口座を決済用口座として開設することもできます。

変更手続きによって、口座番号が変わることもなく、キャッシュカードなども原則そのまま利用できます。

また、個人事業主としての口座や法人口座などでも問題なく変更が可能です。

まとめ

金融緩和の出口が見えないなか、金利低下で金融機関はどこも疲弊しています。おそらく地銀についてはかなり苦しい状況であると推測できます。

利息をもらっても、預金が保護されないのであればまったく意味がありません。1000万円超の預金がある方は「決済用口座」の利用を検討してみてください。

以上、「決済用口座」でペイオフを回避するについてお伝えしました。

PS.

もし、あなたが現在社会で氾濫する情報やフェイク情報に辟易としているなら、激裏ギルドをフォローすることをおすすめします。

激裏ギルドでは、品質の高い情報の生態系を作ることを目的としています。