From: Hatch

暦年贈与での非課税枠ないでの贈与は時間をかけられるのであれば、相続税の有力な節税策の候補なのですが、相続開始3年前までの贈与は無効になる生前贈与の3年内加算というルールがあります。

今回はこの3年内加算を回避する方法を解説します。

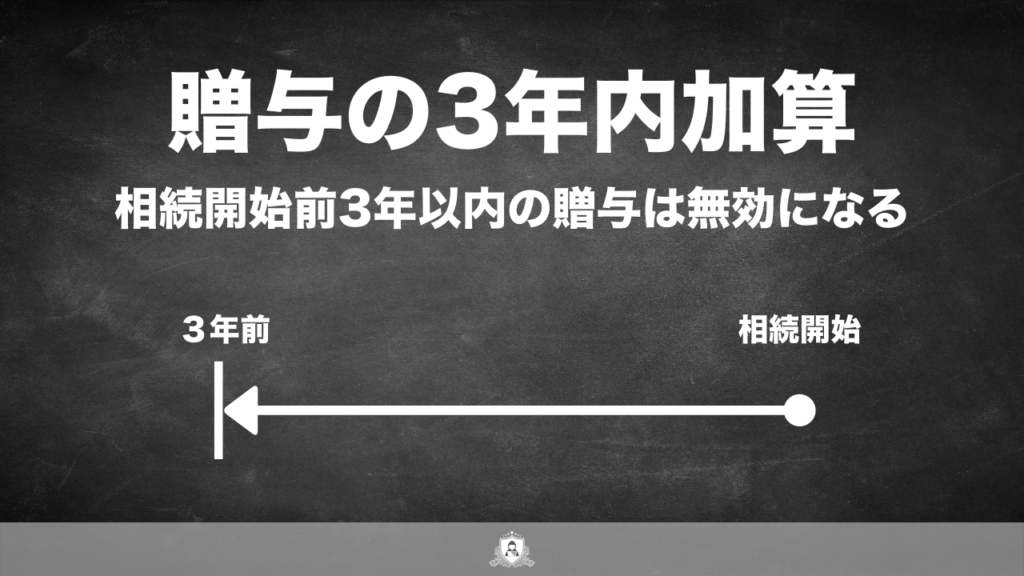

生前贈与の3年内加算とは

被相続人の死が予期されたタイミングで「なくなるまでに贈与して節税できるのでは?」と考えがちですが、相続開始から3年以内の贈与については、無効になります。

これは相続人が被相続人の死期を予期して節税に走るのを防止するためです。

ですので、原則として、死亡直前の贈与による相続税対策はできません。

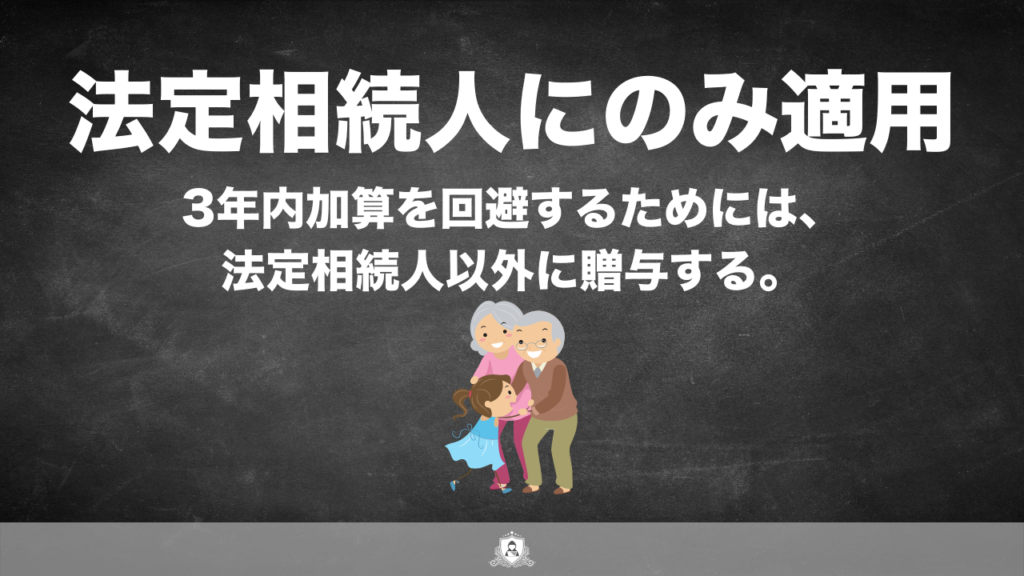

3年内加算は法定相続人にのみ適用される

前項では、「生前贈与の3年以内加算」についてご説明しました。

ここでのポイントとして、「3年以内の贈与は相続財産とされる」というところにあります。

つまり、被相続人に関しての規定ですので、法定相続人以外にはこのルールは適用されません。

例えば、配偶者と子供がいる方がなくなった場合には、配偶者と子供が法定相続人として相続をする権利が発生します。

その一方で、孫や子の配偶者は相続権がありませんので、生前贈与の3年以内加算のルールは適用されません。

相続人の死期が近い場合には、法定相続人以外に資産を多めに贈与することが正解です。

まとめ

相続税に関わらず「手法Aを使えば税金が圧縮できる」といったような、単発の知識ではなく、状況に合わせて自在に手法を組み合わせるお金のコントロール力が必要になります。

PS.

もし、あなたが現在社会で氾濫する情報やフェイク情報に辟易としているなら、激裏ギルドをフォローすることをおすすめします。

激裏ギルドでは、品質の高い情報の生態系を作ることを目的としています。